مراحل فراخوان مالیات بر ارزش افزوده

برای اولین بار در دوره ریاست جمهوری احمدی نژاد قانون مالیات بر ارزش افزوده از مهر سال ۱۳۸۷ در ایران اجرا شد، قانونی که بدلیل درآمدزایی بالا و کاهش وابستگی به درآمد نفت میتواند جز بهترین درآمدهای غیر مستقیم دولت باشد. در اغلب کشورهای توسعه یافته این قانون اعمال و حتی در سه دهه اخیر با استقبال بیشمار آنان روبرو شده است.

اجرای این قانون، مناسب ترین راه برای مدرنیزه نمودن سیستم مالیاتی و همچنین تامین هزینه های عمومی کشور میتواند باشد. یکی از مهم ترین مواردی که سازمان امور مالیاتی برای اجرای قانون مالیات بر ارزش افزوده به اجرا گذاشت، روند شمول مرحله ای واحدهای صنفی بر اساس ماده ۱۸ این قانون بود؛ که در مراحل مختلف در بازه های زمانی، واحدهای صنفی معین شده، مشمول این قانون و در مرحله فراخوان اعلام شده، ملزم به ارائه اطلاعات درخواستی و تکمیل فرم های مربوطه سازمان متبوع گردیدند. اولین مرحله در مهر سال ۱۳۸۷ و آخرین مرحله آن سال ۱۳۹۹ بود.

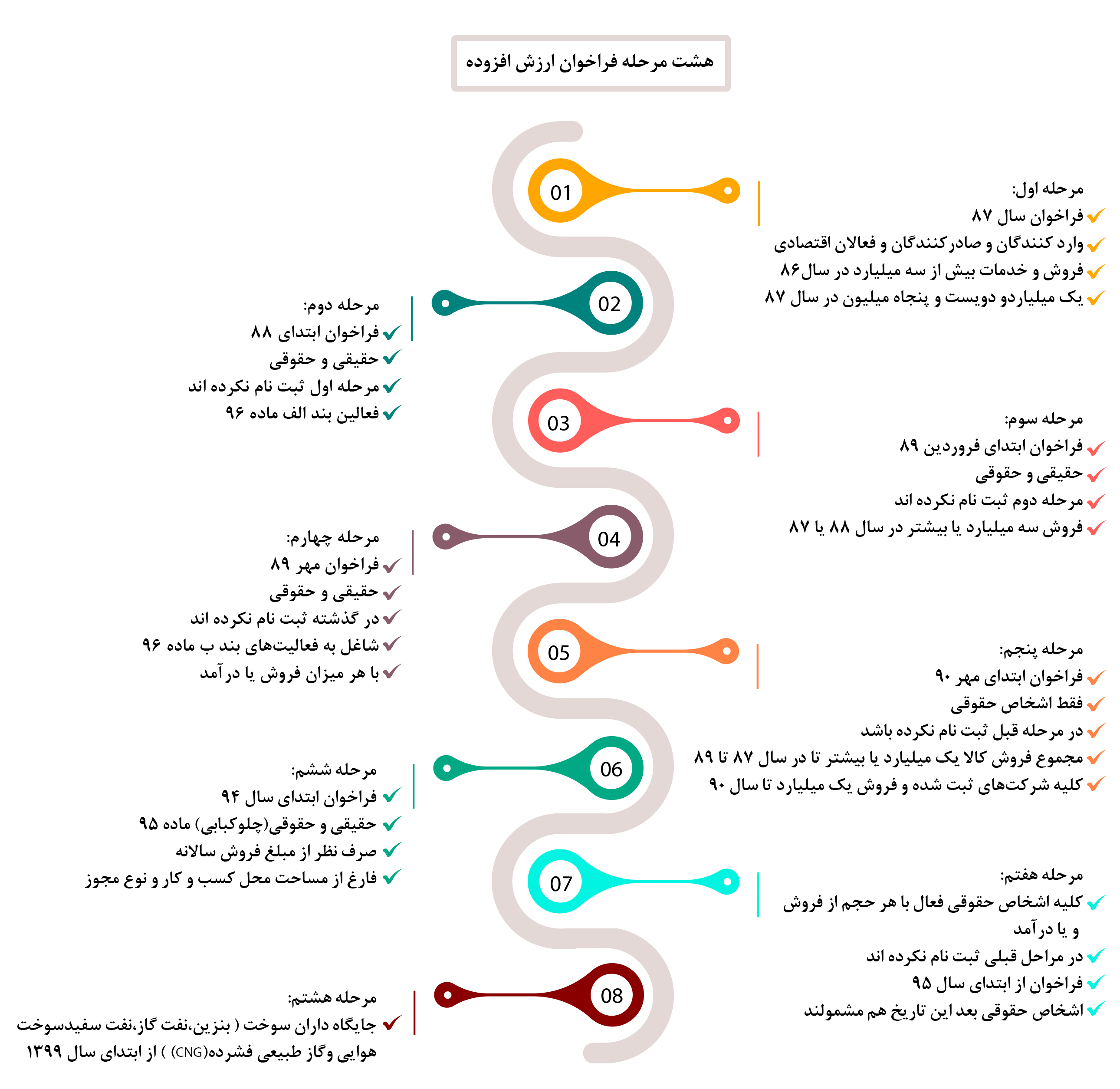

فراخوان مرحله اول مالیات بر ارزش افزوده (۱ مهر۱۳۸۷)

شامل اشخاص حقوقی و حقیقی زیر:

P همه وارد کنندگان کالا.

P همه صادر کنندگان کالا.

P همه فعالان حوزه اقتصادی که مجموع فروش کالاها و یا خدمات آنها در سال قبل (۱۳۸۶) سه میلیارد ریال (۳۰۰ میلیون تومان) یا بیشتر بوده است.

P همه فعالان حوزه اقتصادی که مجموع فروش کالاها و ارائه خدمات آنها در پنج ماهه ابتدایی سال جاری (۱۳۸۷)، یک میلیارد و دویست پنجاه میلیون ریال (۱۲۵ میلیون تومان) یا بیشتر بوده است.

لازم به توضیح است که همه واحد های صنفی که شخصیت حقیقی داشتند و تابع شورای اصناف بودند، از بند چهارم مرحله اول فراخوان مستثنی شده و معاف هستند.

فراخوان مرحله دوم مالیات بر ارزش افزوده (۱ مهر ۱۳۸۸)

فراخوان مرحله دوم دقیقا یک سال پس از فراخوان مرحله اول، و در تاریخ یک مهر ۱۳۸۸ انجام شد که مشمولان مرحله دوم فراخوان مالیات ارزش افزوده همه اشخاص حقیقی و حقوقی فعال در هر یک از مقولات اشاره شده در زیر، بدون در نظر گرفتن میزان فعالیت میباشند. (به غیر از فعالیت های معاف موضوع ماده ۱۲ قانون مالیات بر ارزش افزوده)

P کلیه کارخانهها، کارگاه ها و واحدهای تولیدی که برای آنها جواز تأسیس و پروانهی بهرهبرداری از وزارتخانهی ذیربط صادر شده یا میشود.

P بهره برداران از معادن.

P کلیه افراد ارائه کننده خدمات مالی، حسابرسی، حسابداری و دفترداری.

P کلیه حسابداران رسمی مشغول به فعالیت و موسسات حسابرسی عضو جامعه حسابداران رسمی ایران.

P افراد ارائه دهنده خدمات مدیریتی و یا مشاورهای.

P افراد ارائه دهنده انواع خدمات انفورماتیک، طراحی سیستم، فروش و خدمات رایانهای اعم از سخت افزاری و یا نرم افزاری.

P کلیه متلها و هتلهای سه ستاره و بالاتر.

P بنکداران، عمده فروشها، فروشگاههای بزرگ، واسطان مالی، نمایندگان توزیع کالا (اعم از داخلی و وارداتی) و همچنین صاحبان انبارها.

P نمایندگان موسسات تجاری و صنعتی، اعم از داخلی و خارجی.

P کلیه مؤسسات حمل و نقل دارای مجوز از مراجع ذیربط اعم از زمینی، دریایی و هوایی موتوری و باربری (کلیه مشاغل که صرفاً به حمل و نقل مسافر محدود هستند از این بند مستثنا میباشند).

P مؤسسات مهندسی و مهندسی مشاور.

P مؤسسات تبلیغاتی و بازاریابی.

فراخوان مرحله سوم مالیات بر ارزش افزوده (۱ فروردین ۱۳۸۹)

فراخوان مرحله سوم مالیات بر ارزش افزوده با تاخیر ۶ ماهه نسبت به دو مرحله قبلی، در ابتدای فروردین ۱۳۸۹ به مرحله اجرا درآمد.

در این مرحله، کلیه اشخاصی (حقیقی و حقوقی) که مجموع فروش کالا و خدمات آنها در سال ۱۳۸۷ یا ۱۳۸۸ سه میلیارد ریال (۳۰ میلیون تومان) و یا بالاتر بوده باشد و در صورتی که در دو مرحله قبل فراخوان مشمول طرح نگردیده بودند، جز مشمولین مرحله سوم محسوب میشوند.

استثناهای این مرحله شامل، کلیه افرادی است که فعالیت آنان صرفا معاف از این قانون میباشد و همچنین کلیه افراد حقیقی مشمول قانون مالیات های مستقیم نیز که به صورت صنفی فعالیت میکنند و تابع شورای اصناف کشور میباشند، الزامی نسبت به ثبت نام در این مرحله نخواهند داشت. اما با این اوصاف این افراد همچنان موظف به دریافت صورتحساب در زمان خرید کالا و یا خدمت از مؤدیان بوده و عوارض و مالیات متعلق به آن را پرداخت کنند.

فراخوان مرحله چهارم مالیات بر ارزش افزوده (۱ مهر ۱۳۸۹)

شش ماه پس از فراخوان مرحله سوم یعنی اول مهر ۱۳۸۹ فراخوان چهارم اعلام گردید. کلیه اشخاص حقیقی و حقوقی که در ۳ مرحله فراخوان قبلی مشمول مالیات بر ارزش افزوده نشده بودند، در صورتی که مشغول یکی از فعالیت های اعلام شده در زیر باشند (از جمله فعالیتهای موضوع بند «ب» ماده۹۶ قانون مالیاتهای مستقیم)، صرف نظر از مجموع درآمد و فروش، مشمول مرحله چهارم فراخوان میشوند.

P صاحبان کارگاه های صنعتی (صنفی و یا غیر صنفی) که برق کارگاه آنها حداقل ۳ فاز ۵۰ آمپر باشد.

P تاجرین و فروشندگان طلا و جواهر.

P فروشندگان آهن آلات.

P صاحبان و دارندگان تالارهای پذیرایی و رستوران.

P صاحبان و داراندگان هتل آپارتمان، متل ها و هتل های یک و دو ستاره.

P نمایشگاه داران و فروشندگان خودرو.

P بنگاه معاملات املاک.

P صاحبان تعمیرگاه مجاز خودرو.

P صاحبان چاپخانه.

P صاحبان دفاتر اسناد رسمی.

P صاحبان و دارندگان مراکز ارتباطات رایانه ای، دفاتر خدمات ارتباطی (دفتر خدمات مشترکین و آژانس های پستی) دفاتر خدمات دولت الکترونیک (پلیس+ده) و دفاتر خدمات الکترونیک شهر.

P دارندگان دفاتر خدمات مسافرتی و جهانگردی.

P صاحبان و دارندگان سینما، تماشاخانه و مکان های تفریحی و ورزشی.

فراخوان مرحله پنجم مالیات بر ارزش افزوده (۱ مهر ۱۳۹۰)

تمامی اشخاص حقوقی که در هیچکدام از مراحل قبلی فراخوان مالیات بر ارزش افزوده مشمول اجرای این قانون نشده بودند و مجموع فروش کالا و خدمت آنان در هر کدام از سال های ۱۳۸۷ الی ۱۳۸۹ به یک میلیارد ریال (۱۰۰ میلیون تومان) و بالاتر رسیده است (معاف و غیر معاف) مشمول این مرحله از فراخوان میشوند.

همچنین کلیه اشخاص حقوقی که قبل از سال ۱۳۹۰ یا بعد از آن به ثبت رسیده اند، درصورتی که مجموع فروش کالا و خدمات آنها در همین سال یا سال های آتی به مبلغ ذکر شده (یک میلیارد ریال) برسد، از شروع اولین دوره مالیاتی شامل طرح مذکور میشوند.

فراخوان مرحله ششم مالیات بر ارزش افزوده (۱ فروردین ۱۳۹۴)

P کلیه اشخاص حقیقی و حقوقی، صرف نظر از میزان فروش سالیانه، که در یکی از مشاغل زیر فعالیت میکنند مشمول طرح میباشند (موضوع ماده ۹۸ قانون مالیات های مستقیم).

P کلیه سالن های غذا خوری، چلوکبابی ها، اغذیه فروشی های زنجیره ای با مالکیت یک شخص واحد و عنوان تجاری صرف نظر از مساحت محل و نوع مجوز کسب و کار و همچنین سفره خانه های سنتی.

فراخوان مرحله هفتم مالیات بر ارزش افزوده (۱ مهر ۱۳۹۵)

کلیه اشخاص حقوقی در حال فعالیت که در فراخوان های قبلی (فراخوان مرحله اول تا ششم) مشمول طرح نشده بودند، صرف نظر از میزان فروش و درآمد، و یا اشخاص حقوقی که پس از تاریخ این مرحله از فراخوان ثبت میگردند نیز از اولین دوره مالیاتی مشمول این فراخوان و قانون مالیات بر ارزش افزوده میشوند. استثناهای مرحله هفتم شامل کلیه اشخاص حقوقی با فعالیتهای صرفاً معاف موضوع ماده ۱۲ قانون مالیات بر ارزش افزوده میباشد.

فراخوان مرحله هشتم مالیات بر ارزش افزوده (۱ فروردین ۱۳۹۹)

تمامی جایگاهداران سوخت با هر حجم از فروش یا درآمد کالا و ارائه خدمات که به موجب فراخوانهای قبلی برای دریافت مالیات بر ارزش افزوده فراخوان نشدهاند، مشمول این قانون از ابتدای سال ۱۳۹۹هستند.

در اطلاعیه سازمان امور مالیاتی آمده است: با عنایت به مفاد جز پ بند(۳) ماده ۲ آیین نامه اجرایی بند الف تبصره ۱۴ ماده واحده قانون بودجه سال ۱۳۹۹ کل کشور و اختیارات حاصل از مقررات ماده (۱۸) قانون مالیات بر ارزش افزوده، تمامی جایگاهداران سوخت (فرآوردههای نفت و گاز) با هر حجم از فروش یا درآمد کالا و ارائه خدمات که به موجب فراخوانهای قبلی، تاکنون برای اجرای قانون فراخوانده نشدهاند، مشمول اجرای قانون مالیات بر ارزش افزوده از ابتدای سال ۱۳۹۹خواهند شد.

کارمزد و مالیات و عوارض ارزش افزوده جایگاه داران در قیمت های تکلیفی فرآورده های نفت و گاز لحاظ شده است و جایگاه داران اجازه وصول مالیات و عوارض ارزش افزوده مازاد بر قیمت تعیین شده را از خریداران سوخت ندارند.

در مقاله فوق نگاهی به مشمولین قانون مالیات بر ارزش افزوده در هشت مرحله فراخوان نمودیم و در تصویر زیر نگاهی اجمالی به این مراحل خواهیم داشت.

فراخوان مرحله نهم مالیات بر ارزش افزوده (۱ تیر ۱۴۰۲)

به موجب ماده (۱۳) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰/۰۳/۰۲، از آنجایی که تا زمان راهاندازی سامانه مودیان ترتیبات ثبت نام حسب مقررات قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷ میباشد، لذا بنــا بــه اختیــارات حاصــل از مقــررات مــاده (۱۸) قــانون مالیــات بــر ارزش افــزوده مصوب۱۳۸۷/۰۲/۱۷، کلیه اشخاص حقیقی و حقوقی که براساس شرایط فراخوانهای مراحل اول تا هشتم ثبت نام و اجرای قانون مالیات بر ارزش افزوده تاکنون مشمول اجرای این نظام مالیاتی نشدهاند، در صورت اشتغال به فعالیتهای ذیل با هر میزان فروش یا درآمد، مشمول مرحله نهم ثبت نام محسوب و مکلف به اجرای مقررات قانون از ابتدای تیرماه سال ۱۴۰۲ خواهند بود.

۱. تهیه و ارائه انواع غذا به صورت بیرون بر (آشپزخانهها و کیترینگ ها) اعم از صنعتی یا خانگی؛

۲. کافی شاپ ها.

تذکر بسیار مهم:

فعالان اقتصادی که واجد شرایط مراحل اول تا هشتم ثبت نام و اجرای قانون مالیات بر ارزش افزوده بوده انـد، حتـی در صورت انطباق با شرایط مشمولیت مرحله نهم ثبت نام این نظام مالیاتی جزء مؤدیان مشمول مراحل قبلی ثبت نام و اجرای قانون محسوب و مکلف به اجرای مقررات از تاریخ شمول فراخوان مربوط، خواهند بود.

این اطلاعیه در حکم بخشنامه برای ادارات کل امور مالیاتی، اتحادیه های ذیربط و سـایر مجـامع و تشـکل هـا محسـوب می گردد.