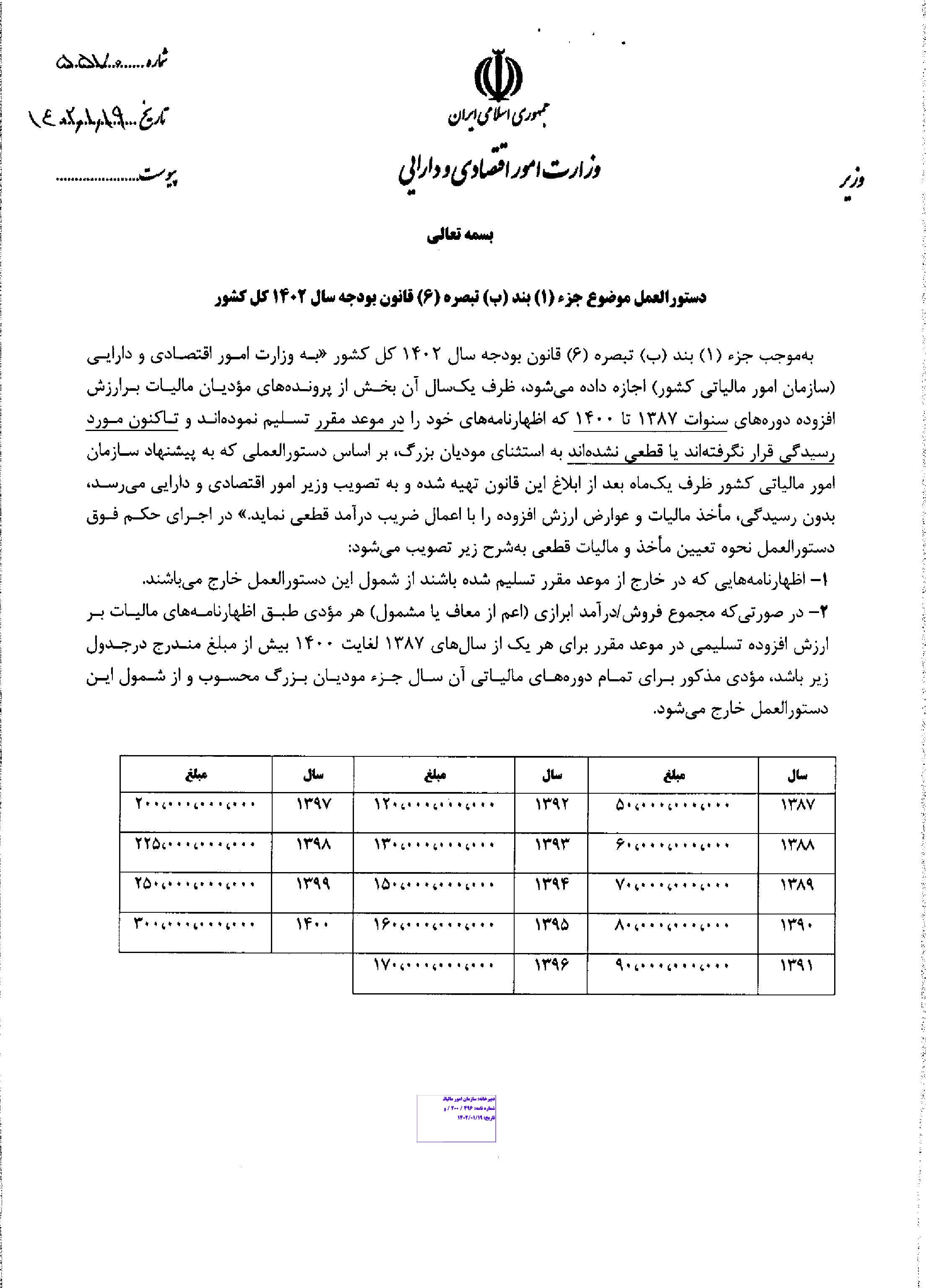

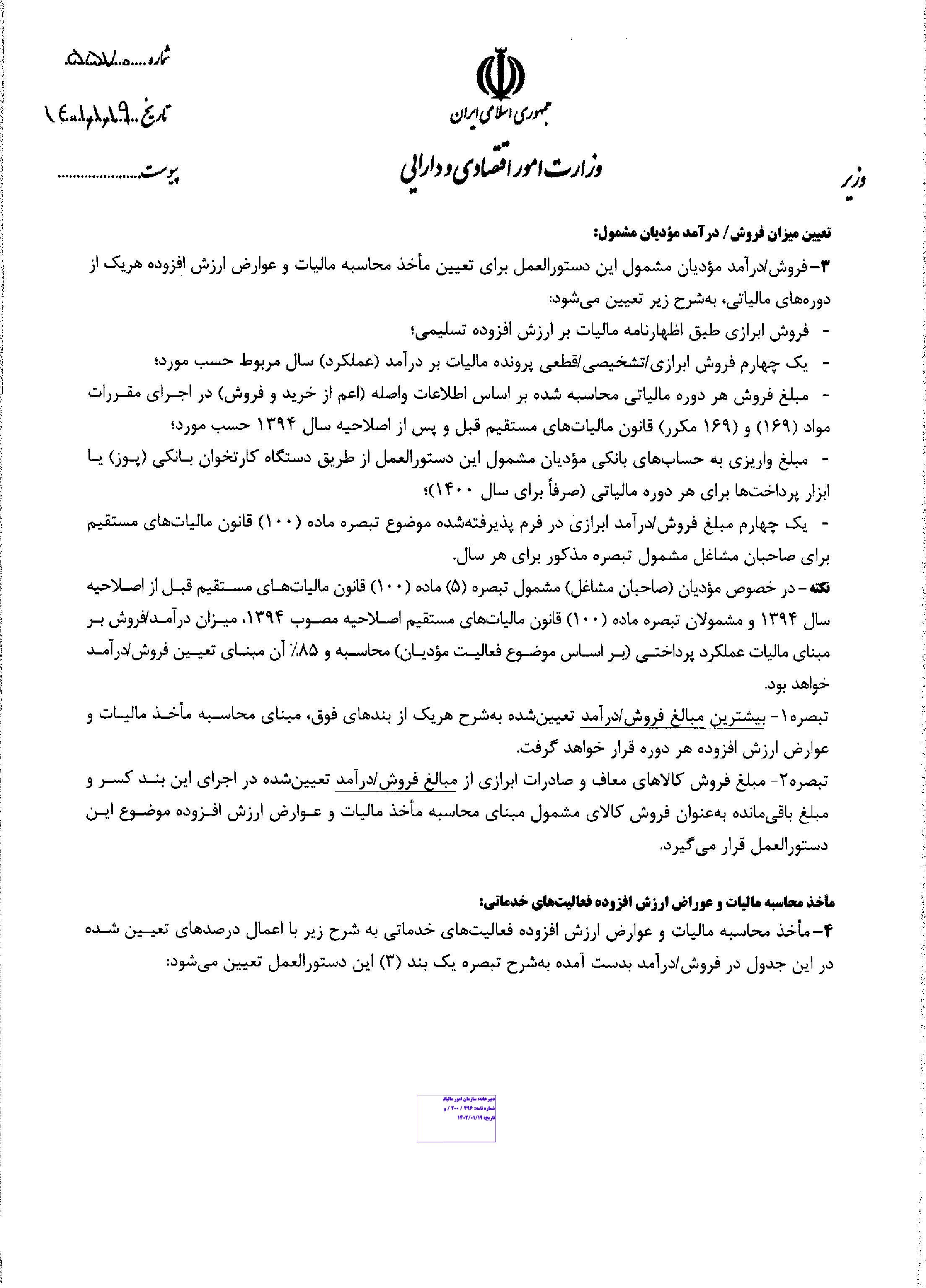

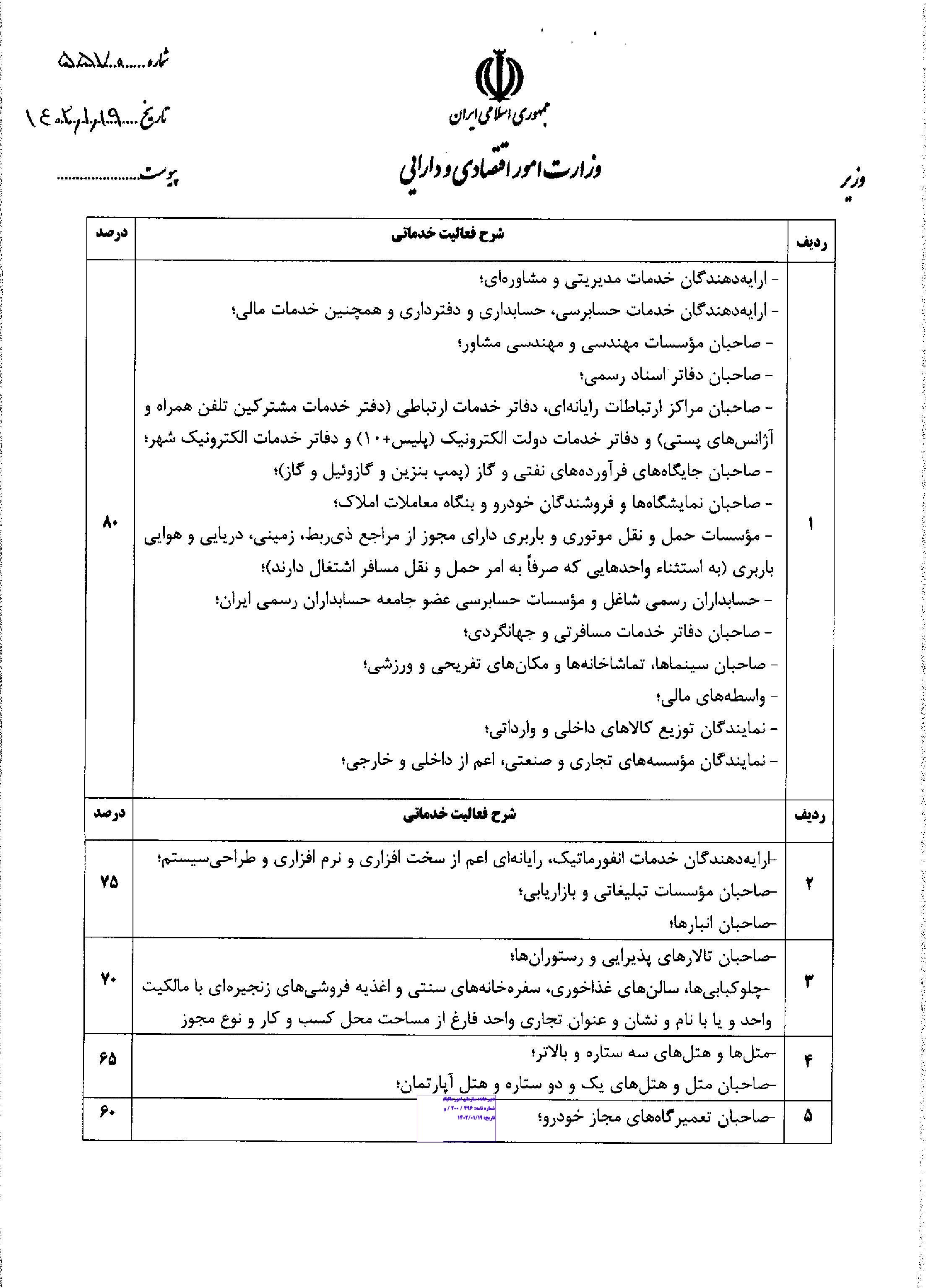

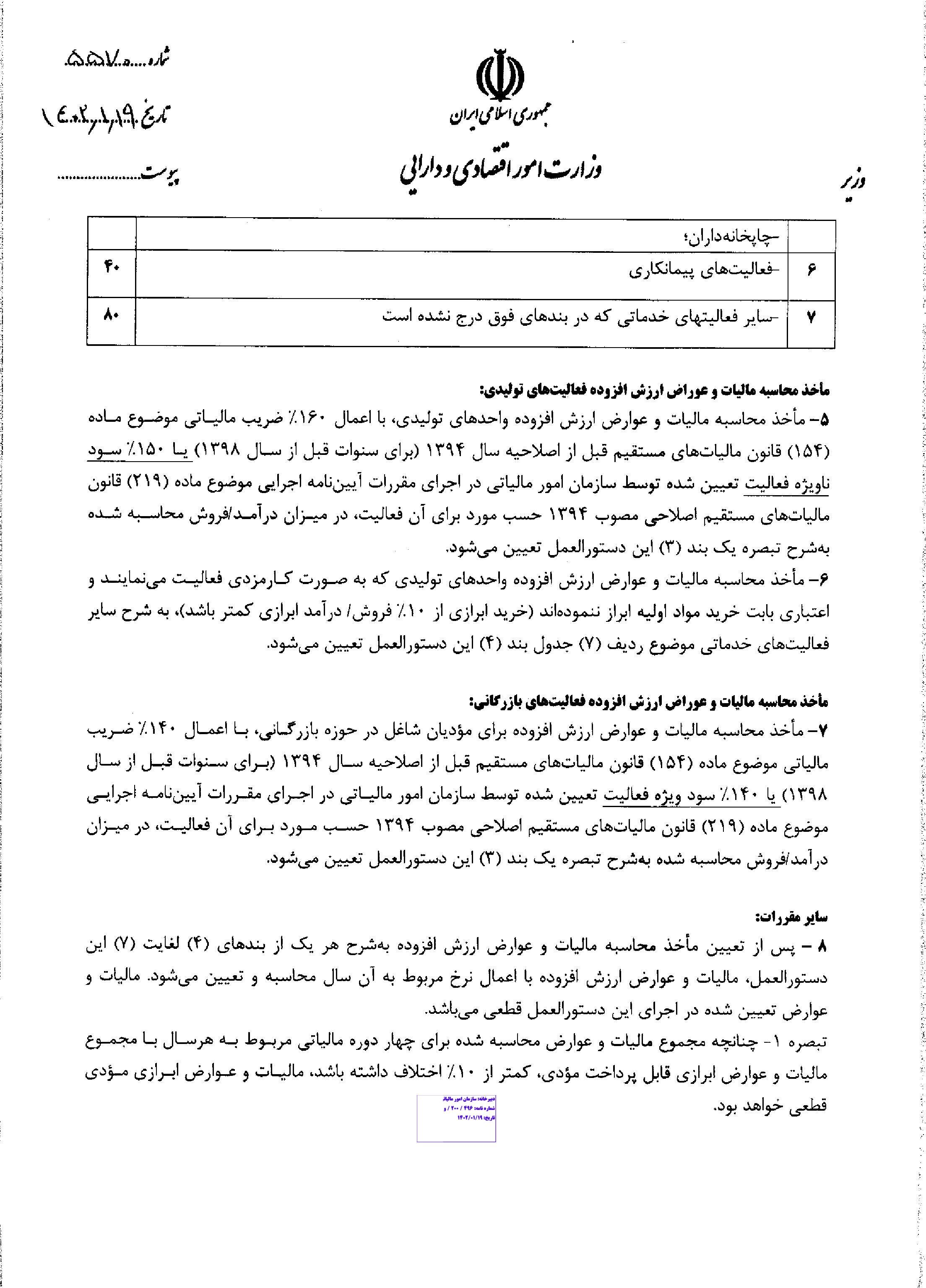

بخشنامه رسیدگی ارزش افزوده سال ۱۳۸۷ الی ۱۴۰۰

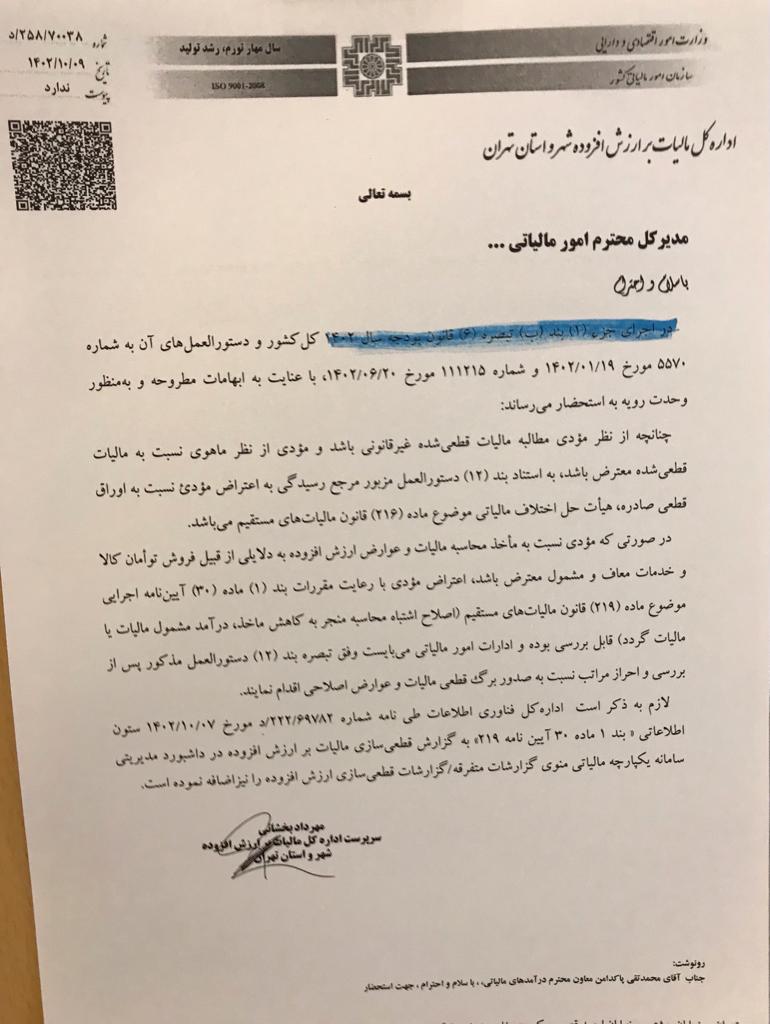

به اطلاع می رساند اداره دارایی به استناد جز ۱ بند ب تبصره ۶ قانون بودجه سال ۱۴۰۲ در حال محاسبه و صدور برگه قطعی ارزش افزوده سنوات ۱۳۹۲ الی ۱۴۰۰ به شرح آیین نامه های ذیل می باشد.

در این آیین نامه با توجه به مبالغ اطهار شده فروش توسط مودی در اظهارنامه عملکرد یا اظهارنامه ارزش افزوده (هرکدام بیشتر باشد) و سپس اعمال ضریب ۷۵ درصدی برای کلیه فعالیت های فاوا فارغ از اینکه اعتبار خرید داشته باشیم یا نه و یا اینکه مبلغ پرداختی داشته باشیم یا نه نسبت به صدور برگه رای قطعی اقدام می نماید.

تا پایان سال منتظر برگه های قطعی با مهلت ۱۰ روزه برای اجراییه باشید.

“متن ابلاغیه جهت اعتراض و تصاویر بخشنامه و دستورالعمل جز (۱) بند (ب) در ذیل آماده است”

مدیر کل محترم امور مالیاتی

با سلام و احترام

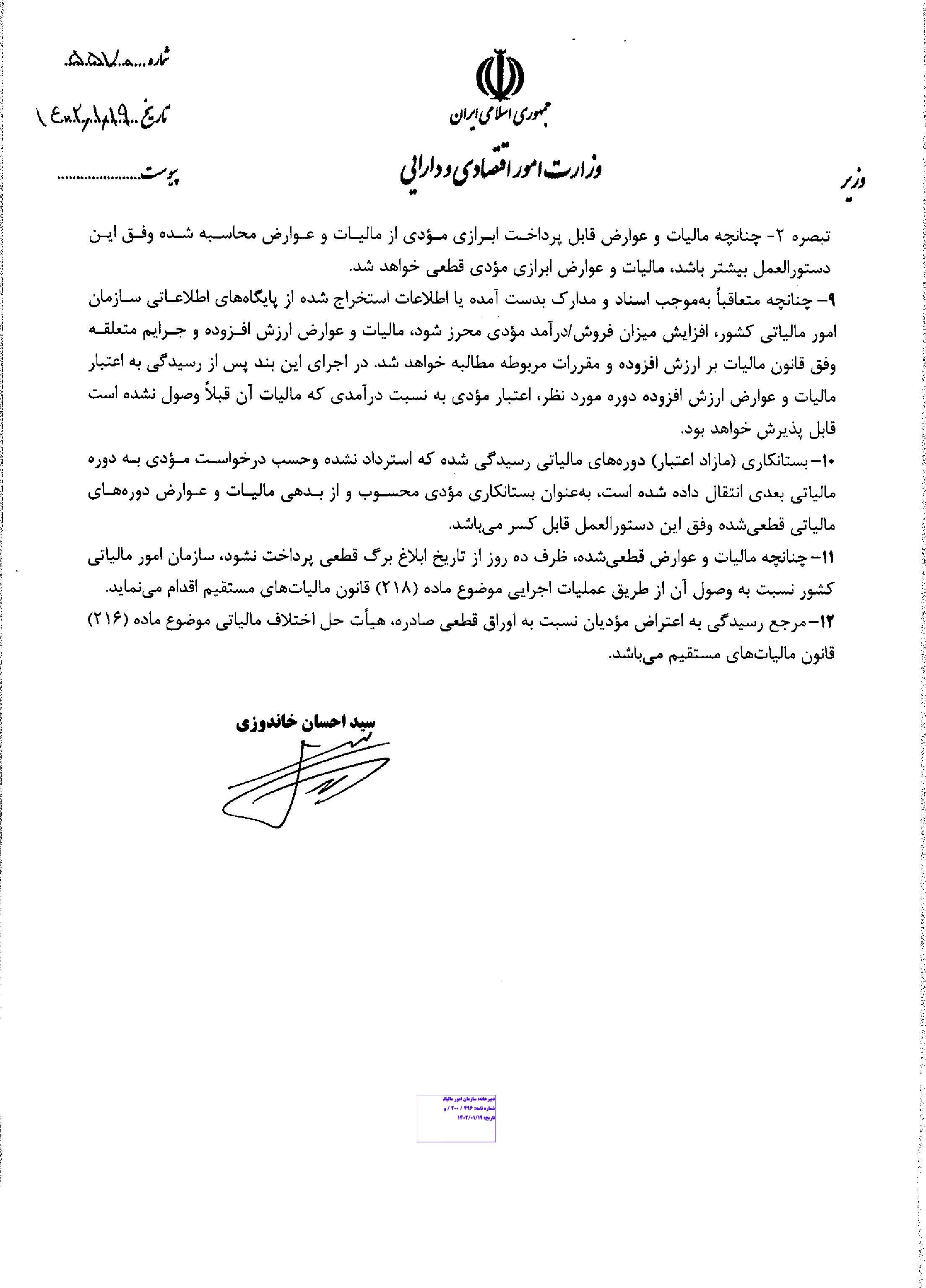

در اجرای جزء (۱) بند (ب) تبصره (۶) قانون بودجه سال ۱۴۰۲ کل کشور و دستورالعمل های آن به شماره ۵۵۷۰ مورخ ۱۴۰۲/۰۱/۱۹ و شماره ۱۱۱۲۱۵ مورخ ۱۴۰۲/۰۶/۲۰، با عنایت به ابهامات مطروحه و به منظور وحدت رویه به استحضار میرساند:

چنانچه از نظر مودی مطالبه مالیات قطعی شده غیر قانونی باشد و مودی از نظر ماهوی نسبت به مالیات قطعی شده معترض باشد، به استناد بند (۱۲) دستورالعمل مزبور مرجع رسیدگی به اعتراض مودی نسبت به اوراق قطعی صادره، هیات حل اختلاف مالیاتی موضوع ماده (۲۱۶) قانون مالیات های مستقیم میباشد.

در صورتی که مودی نسبت به ماخذ محاسبه مالیات و عوارض ارزش افزوده به دلایلی از قبیل فروش توامان کالا و خدمات معاف و مشمول معترض باشد، اعتراض مودی با رعایت مقررات بند (۱) ماده (۳۰) آیین نامه اجرایی موضوع ماده (۲۱۹) قانون مالیات های مستقیم (اصلاح اشتباه محاسبه منجر به کاهش ماخذ، درآمد مشمول مالیات یا مالیات گردد) قابل بررسی بوده و ادارات امور مالیاتی میبایست وفق تبصره بند (۱۲) دستورالعمل مذکور پس از بررسی و احراز مراتب نسبت به صدرو برگ قطعی مالیات و عوارض اصلاحی اقدام نمایند.

لازم به ذکر است اداره کل فناوری اطلاعات طی نامه شماره ۲۲۲/۶۹۷۸۲/د مورخ ۱۴۰۲/۱۰/۰۷ ستون اطلاعاتی “بند ۱ ماده ۳۰ آیین نامه ۲۱۹” به گزارش قطعی سازی مالیات بر ارزش افزوده در داشبورد مدیریتی سامانه یکپارچه مالیاتی منوی گزارشات متفرقه / گزارشات قطعی سازی ارزش افزوده را نیز اضافه نموده است.

مهرداد بخشانی

سرپرست اداره کل مالیات بر ارزش افزوده شهر و استان تهران